炒股就看金麒麟分析师研报,权威,专业,及时联华app下载,全面,助您挖掘潜力主题机会!

来源:市值风云

拥有独家分红多寡解释权,分红率=四年总分红/四年平均归母净利润!

8月20日,一只“黑猴子”引爆全网!

历时7年研发,国产游戏大作《黑神话:悟空》于当日10点整正式上线,上线1小时后同时在线玩家超100万,登顶全球最大游戏发行平台Steam全球热销榜,在美国、新加坡、泰国、加拿大、巴西、意大利等12个国家和地区霸榜。

当日晚间数据显示,《黑神话:悟空》全平台销量超450万份,销售额超15亿元,飙升至Steam全球周销量冠军。

(来源:网络公开数据)

随着《黑神话:悟空》的爆火,国产游戏似乎又迎春天,碰巧,风云君最近发现了一家业绩看上去很厉害的游戏公司——神州泰岳(300002.SZ),有多厉害呢?

游戏营收五年CAGR超50%,逆势王者?

在黑悟空爆火之前,我国游戏市场的景气度并不乐观。

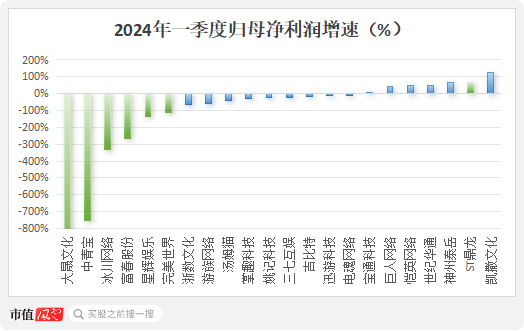

2024年一季度,在A股22家游戏公司中(中证行业分类),有55%的公司出现了营收下滑,更是有68%的公司出现了利润下滑,7家公司处于亏损状态,整体业绩并不理想。

(注:绿色为一季度亏损公司,来源:Choice终端,制图:市值风云APP)

即使拉长时间线至过去五年,仍有过半以上的游戏公司出现业绩负增长,甚至有个别公司连亏多年。

然而,在这样一个行业普遍承压的背景下,神州泰岳的游戏业务表现堪称亮眼。

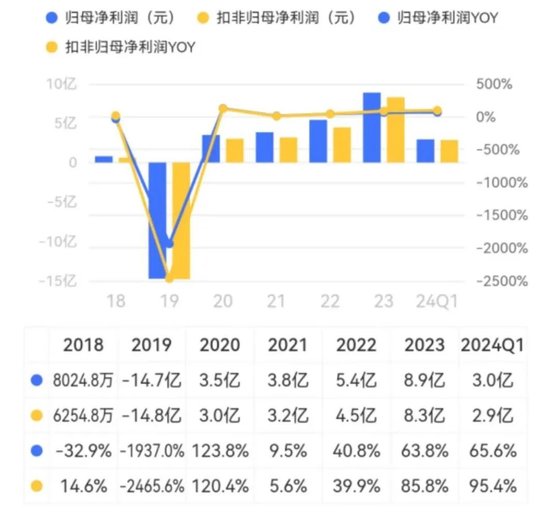

拿过去五年来说,神州泰岳的业绩一直表现出不俗的增长。营收从17.8亿元增至59.6亿元,复合增速达到35.34%。若仅考虑游戏业务(营收占比75.43%),其收入复合增速则要超过50%,五年内近乎贡献公司总增量的9成。

(来源:市值风云APP)

归母净利润的表现也大致类似,2023年为8.9亿元,相较2020年复合增长了36.2%。至于2019年的巨额亏损14.7亿元,我们后面再展开聊。

根据2023年年报,其游戏业务开展主体——全资子公司天津壳木软件有限责任公司(以下简称“壳木游戏”)贡献净利润11.05亿元,甚至超过公司整体利润。毫无疑问,游戏业务是神州泰岳的核心利润支柱。

(来源:市值风云APP)

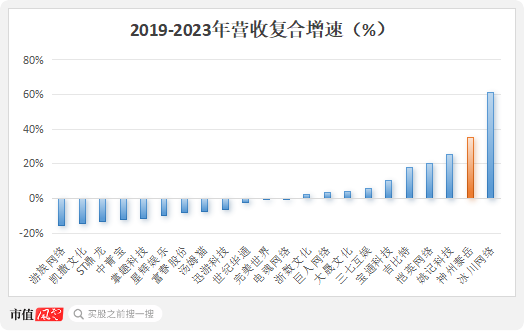

与A股同行相比,神州泰岳这般成长速度仅次于冰川网络(300533.SZ)的61.23%,位列游戏行业第二名。

而冰川网络却在今年一季度出现了大幅下滑,营收和利润分别下跌18.76%、332.94%。

(来源:Choice终端,制图:市值风云APP)

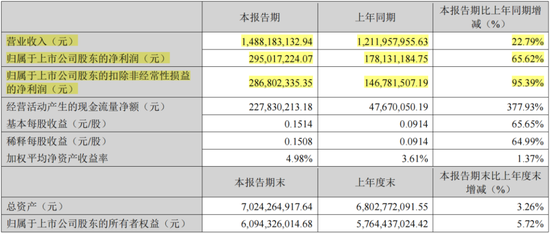

与之相衬的正是神州泰岳,2024年一季度营收14.88亿、归母净利润2.95亿,分别同比增长22.79%、65.62%,是业内少有的营收、利润齐增长且实现盈利的公司。

(来源:神州泰岳2024年一季度报告)

但从体量来看,2023年神州泰岳59.62亿的营收规模(其中游戏业务创收44.97亿),相较百亿级的世纪华通(维权)(002602.SZ)、三七互娱(维权)(002555.SZ)仍有不小的差距,排在A股游戏公司第四名。

(来源:Choice终端,制图:市值风云APP)

总得来说,神州泰岳的规模体量一般,但成长能力名列前茅,而游戏业务是第一大功臣。

问题来了,其游戏业务的逆势高增,靠的是什么?

并购踩中狗屎运,能拿得出手的仅有两款游戏

01 两款游戏支撑9成收入,但已超期服役

神州泰岳的游戏业务最早追溯至2014年。

2014年是手游最具历史性意义的一年,划时代游戏《王者荣耀》上线了,手游的风吹向大江南北。

神州泰岳也动了心,不惜以12.15亿价格收购了一家手游厂商壳木游戏,收购溢价率高达27倍!

但此后两年,并无佳绩,只完成业绩承诺的83.46%。

(来源:神州泰岳公告20140404)

直到2016年,随着SLG策略类游戏的兴起,壳木游戏也趁势推出《War and Order(战火与秩序)》,搭载着中世纪魔幻战争题材,在海外市场敲响大门。

正所谓“运气来了挡都挡不住”,2019年推出的丧尸生存题材SLG游戏《AgeofOrigins(旭日之城)》,又一次在海外市场一炮而红。

(《AgeofOrigins》)

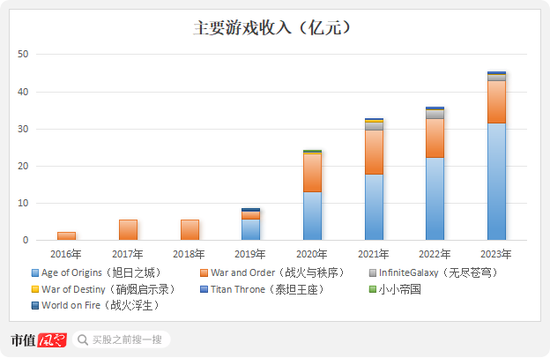

2023年,两款游戏的累计充值流水均达到10亿美元级,分别位列“2023年度中国手游收入榜”第8位和第24位,合计贡献营收42.89亿,占到游戏收入的9成以上,其中海外市场收入占比近9成。

(来源:神州泰岳年报,制图:市值风云APP)

同年,壳木游戏也入围“2023年度中国手游发行商收入排行版”并位列第七,甚至高于网易以及因字节260亿收购而一战成名的沐瞳科技。

(来源:神州泰岳公众号)

但也不难发现,直至目前,两款游戏已经面市5年、8年之久,远远超出了普通手游1-3年的生命周期,它们还能红多久?

9月27日,据The Information报道,苹果前首席设计官Jony Ive和OpenAI公司首席执行官Sam Altman正在讨论打造一款新的AI硬件设备。据悉,软银首席执行官孙正义也参与了二人之间的讨论,但目前尚不清楚他是否会持续加入其中。

02 新品上线在即,始终绕不开SLG游戏

并且,壳木游戏的这份“狗屎运”也仅仅停滞在这两款游戏中,此后再也没有能拿得出手的新游戏,多款RPG游戏、卡牌类游戏的流水不及预期,其余品类游戏的营收占比合计不到10%。

已面市产品已成定局,或许只能寄希望于正在研发中的产品,过去三年里公司研发支出保持在2.5-3亿元(资本化比例为20%-30%),占到总营收的5%左右。

其中,值得关注的在研游戏产品主要是《Dreamland》和《LOA》,预计于今年下半年上线测试。

这两款新品同样属于SLG游戏,兜兜转转,公司又走回了最为擅长且有成功运营经验的赛道,好运会再次降临吗?

今年的SLG赛道,前有B站《三国:谋定天下》、腾讯《世界启元》,后有三七互娱《三国群英传:鸿鹄霸业》、网易《指环王:纷争》,大厂商、大IP左右夹击,神州泰岳的情况并不乐观。

值得注意的是,当时那笔斥资27倍超高溢价的收购,截至2023年底仍有11.17亿元商誉,隐患不小。

03 手握14亿商誉暗雷

此外,神州泰岳的另一大业务线是软件和信息技术服务业务,包括ICT运营管理、人工智能、信息安全、物联网、云业务等,可应用在电信、金融、交通、能源、政府及事业单位等领域。

(“数字化新IT”智能运营产品全景图)

简单说,与软件相关的业务大大小小都涉及,各行各业也都参与,2023年共贡献营收14.65亿元,同比增长17.08%,占到总营收的24.57%,较上年下跌2个百分点。

但从利润端来看,2023年壳木游戏实现净利润11.05亿,神州泰岳全年净利润8.8亿元,意味着软件服务业务甚至可能不盈反亏,近乎是个“拖后腿”的存在。

更可怕的是,这些业务中甚至也有不少是大手笔收购而来,截至2023年末仍留有商誉3.31亿元,算上游戏业务的商誉合计高达14.48亿元,占到公司总资产的20%以上,这些商誉也仍然存在不小的暴雷隐患。

(制表:市值风云APP)

毕竟2019年就曾发生过一次集中暴雷,计提了资产减值6.02亿元(主要为友联创新、宁波普天、智桥资讯、广通神州的商誉减值)、信用减值3.42亿元(主要来自友联创新),造成当年亏损超14亿元。

手握现金奶牛的分红吝啬鬼

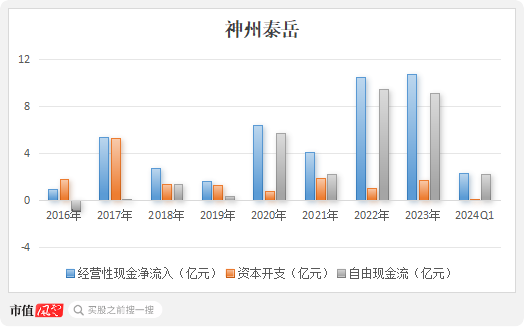

再来说说现金流。

手握两大热门“氪金”手游,这就是神州泰岳的两大“现金奶牛”,使得公司净现比常年大于1。

特别是2020年以来,短短4年时间经营性现金净流入合计31.76亿元,是同期利润总和的1.5倍。游戏行业资本开支向来不多,余下的自由现金流超26亿元。

(来源:Choice终端,制图:市值风云APP)

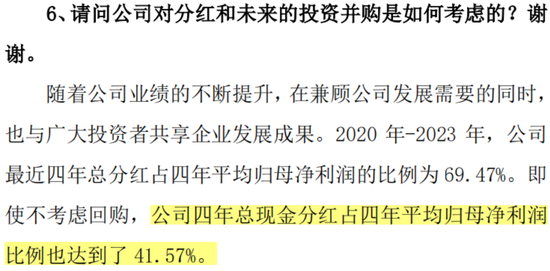

但公司在股东回报方面相当吝啬,大赚的年份现金分红率都不到15%,远远低于吉比特(603444.SH)、完美世界(002624.SZ)等同业公司。

上市15年合计派发现金发红仅仅11亿,还不到募资总额的一半。

(来源:市值风云APP)

但神州泰岳绝不承认它的吝啬,当有投资者问到分红这一问题时,还大言不惭地表示其分红比例达到41.57%!

(来源:神州泰岳公告20240419)

原来分红率=四年总分红/四年平均归母净利润?涨知识!

没有实控人,董事长放肆激励4亿股票

对股东分红吝啬?但董事长给自己发福利大方极了!

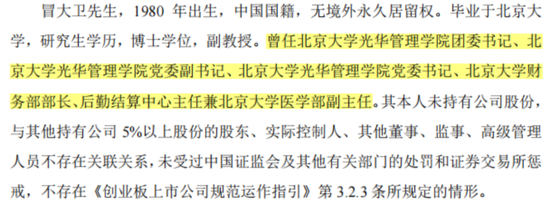

2018年,冒大卫走马上任成为神州泰岳新任董事长。在此之前,冒大卫曾任北大光华党委书记、北大财务部部长、北大医学部副主任,履历精彩,但一看在游戏行业就是外行。

(来源:神州泰岳公告20180427)

北大医学部副主任下海经商,带着神州泰岳业绩起飞,自然也得来点奖励——“员工持股计划”、“股权激励计划”。

2021年的员工持股计划堪称“0元购”,其中董事长冒大卫不花一分钱即可揽获40%比例股票,以当时的市价测算,这些股票市值接近5,000万。

2023年员工持股计划又来一次,这次冒大卫揽获比例为21.79%,价格为2元/股,意味着只需掏41万元即可认购价值246万元的股票。

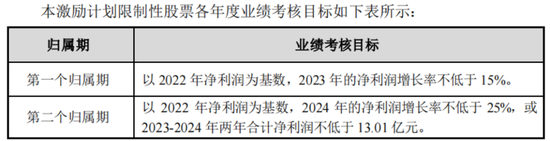

当然,两次持股计划都设置了业绩考核目标,但难度并不算高。

(制表:市值风云APP)

另外,子公司鼎富智能还曾在2021年实施股权激励计划,以“0元购”授予冒大卫15%股份。根据关注函回复,神州泰岳表示考核要求为鼎富智能在锁定期3年内实现整体估值不低于20亿元,意味着冒大卫的股权市值将达3亿元。

2023年的股权激励计划中,再次授予冒大卫价值超5,000万市值的股票。

(2023年股权激励计划)

这些年来,冒大卫通过两大计划,被授予股票市值接近4亿元。

为何能够如此大张旗鼓的激励呢?

或许与神州泰岳自2021年起便没有实控人、没有控股股东有关,其股权结构相当分散,创始人李力位列第一大股东,但持股比例不过8.78%。

(来源:神州泰岳公告20210816)

所以,董事长激励激励自己,怎么了?谁赞成,谁反对?

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨红卜 联华app下载

文章为作者独立观点,不代表实盘杠杆平台_正规配资门户网_配资正规首选平台观点

相关文章